精读 | 国际清算银行:从货币之花到CBDC金字塔

本文由作者“清澈的空气”授权巴比特资讯独家发布,未经授权,请勿转载。

一、货币之花模型的提出与修改

2017年,国际清算银行的支付与市场基础设施委员会负责人Morten Bech和美国加州圣塔巴巴拉大学经济学家,BIS技术顾问Rodney Garratt发表《央行加密货币》,首次提出“货币之花”概念模型(图1),这个模型既反映了一些支付创新带来的货币属性、分类的变化,同时也对未来可能出现的两类CBDC进行了区分。

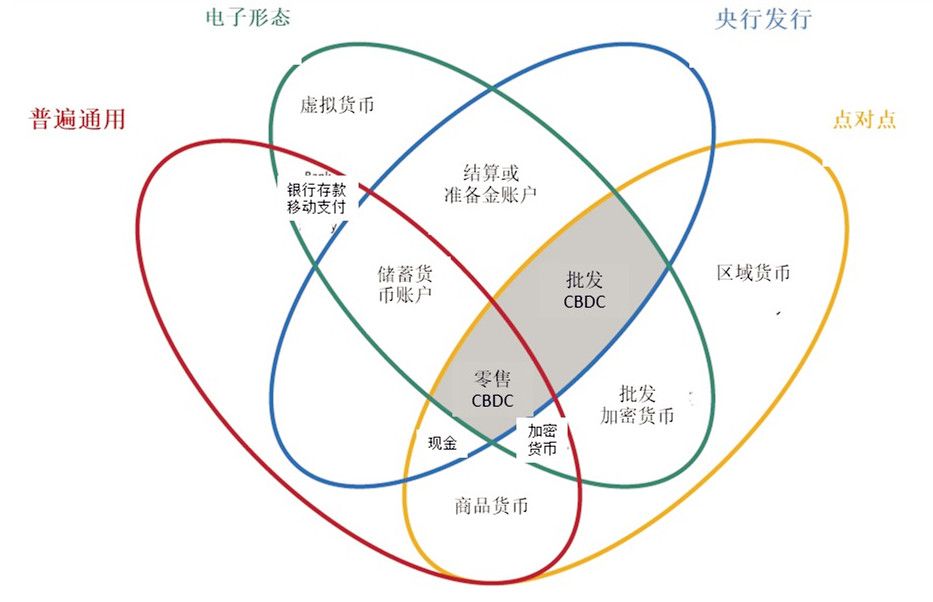

图1:2017年Bech的货币之花模型,来源:国际清算银行BIS,翻译:清澈的空气

比特币之类的私人加密货币兴起后,有关电子货币、数字货币、加密货币、虚拟货币等概念之间的联系与区别,有诸多解释定义。尤其是对央行发行的法定数字货币的界定,当时各国货币当局还没有像今天达成一个基本的共识,加拿大和新加坡刚完成批发型CBDC应用于跨行结算的概念验证,瑞典零售型电子克朗的概念和两种方案(基于账户和基于代币)也刚诞生,一切都处于探索之中。央行数字货币仅仅是有形法定货币的数字化,是否应当考虑其应用的技术路线等要素,国内外研究人员有不同的看法,如英格兰银行研究人员提出央行数字货币是“面向全球使用,电子形态,7×24小时不间断服务,以发行国主权货币单位计值计息,反映在发行国中央银行资产负债表中,由中央银行批准发出的价值承诺”(Barrdear and Kumhof,2016)。加拿大央行以电子化、央行负债和支付工具作为央行数字货币的特征(Engert and Fung, 2017)。央行数字货币的名称也有多种:法定数字货币,央行加密货币,数字基础货币,等等。

Bech等人运用维恩图绘制的货币之花,用四个椭圆来划分货币的四个关键属性:货币的发行人(央行发行还是其他机构发行),货币的形态(有形的还是电子的),货币的通用性(普遍通用还是获取使用受限),货币的转移(是集中式还是分散式,即点对点式)。展示了不同的货币类型之间的逻辑关系,并提出了央行数字货币(CBDC)的主要属性。上图中黄色框代表点对点支付,蓝色框代表央行发行,绿色框代表电子形态,红色代替普遍通用性。按维恩图法则,两个区域相交集表示它们有公共元素(共性),零售型CBDC是图1中唯一具有4种主要属性的货币类型:央行发行(央行的负债),电子形态,普遍通用和点对点(分散式)支付(类现金)。批发式CBDC不具有普遍通用性,因为这种CBDC只用于银行间结算转账。

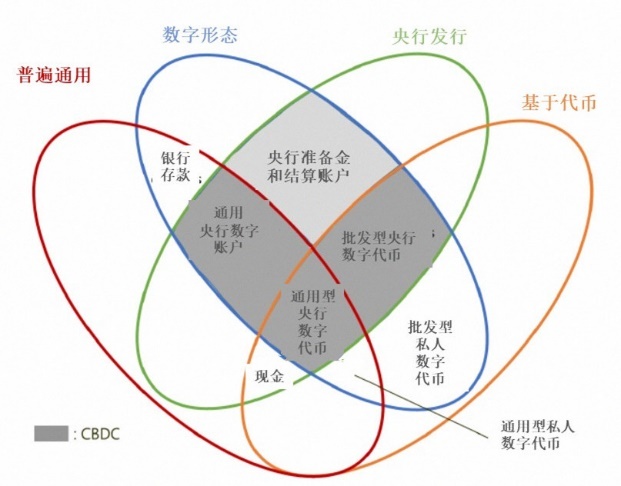

图2:2018年Bech修改的货币之花模型,来源:国际清算银行BIS,翻译:清澈的空气

其后,随着对央行数字货币研究的推进,对DLT技术和区块链在货币支付清算应用弊端逐渐有所认识,比特币等私人加密货币的“去中心化”技术不能适应央行数字货币的应用场景,对央行数字货币的特征的认知也出现了保持技术中立路线的趋势,图2是2018年Bech修改后的货币之花模型,通用型(零售型)CBDC依然是具有4种主要属性的货币类型,而分散式还是集中式支付技术已不再是CBDC的主要属性,而是用基于代币还是基于账户取而代之作为一种货币属性,即把交易时验证币还是验证账户持有人身份作为确保CBDC安全性和完整性的重要措施。瑞典的电子克朗方案就有基于账户和基于价值(代币)的考虑。此外,Bech等人还提出了一些CBDC的其他重要设计特征,如通用性(7*24/日内创建、发行和赎回),匿名性,转移机制(点对点/通过第三方),计息(计息/不计息,利率可设置为不同水平),持有使用数量限额等。

可以这么说,BIS的货币之花在相当程度上是对当时各国货币当局和学者CBDC研发成果的总结提炼,但经过货币之花模型的创建到二次修正,CBDC的形象、内涵确实血肉丰满起来。

二、CBDC金字塔的构建

从货币之花模型创建、修改到现在不过两年多时间,“洞中方数日,世上已千年”,CBDC的研发呈现了快速发展的态势,根据BIS对全球60余家央行相隔一年的两次调查,显示出约40%央行对CBDC的研发已从概念性研究进入到实验或概念论证阶段,另有10%进入项目试点。新兴市场经济体表现出对发行CBDC的动机更强烈,可能性更大。选择哪种类型的CBDC更适合自己的国情,这是每个有发行意愿的国家(地区)都要考虑的问题。由国际组织拟定一些设计开发的指导原则,组织国际经验交流分享,也进入了IMF、BIS和WEF等国际组织的重要议程。WEF发布白皮书《央行数字货币决策者工具包》,为各国货币当局设计、发行不同类型CBDC的流程与评估提供一个指导性通用框架。而BIS则在最新一期季刊中公布了CBDC的金字塔图,从消费者需求出发,来确定零售型CBDC的设计方案。

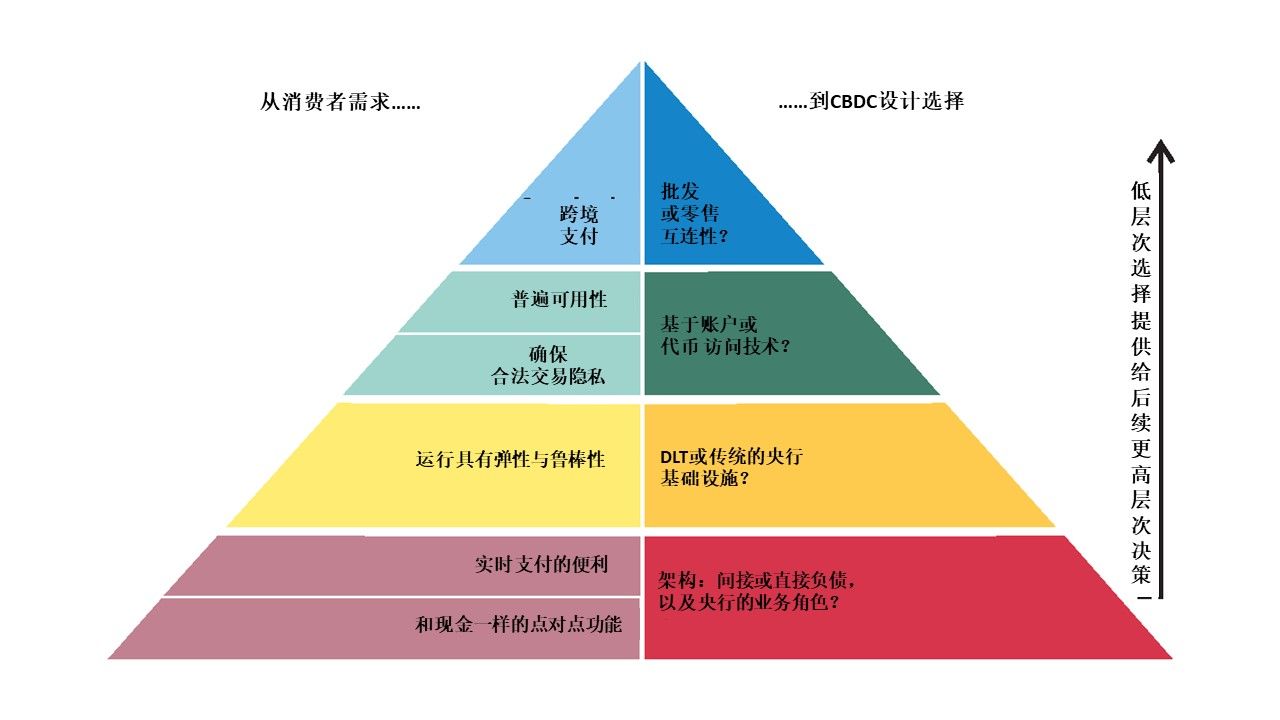

图3:2020年Auer和Böhme创建的金字塔图

“我们用‘CBDC金字塔’图形来表示研究方法,它将消费者的需求反映在央行的相关设计选择上。该方案形成了一个层次结构,其中较低层的设计决策将作为后续更高级别决策的基础。”(Auer和Böhme,2020)金字塔图左侧列出消费者对零售CBDC的需求以及有关特征,右侧是针对这些需求和特征对CBDC设计方案的选择。

零售CBDC首先应当和现金一样安全和使用方便,否则消费者完全可以选择其他替代性支付方案。对于这一需求,CBDC设计要解决的是采取什么样的架构,是直接、间接或者混合的CBDC,也就是CBDC是央行的直接负债还是间接负债,还是作为央行直接负债,但由私营部门来处理KYC和零售业务相结合的方式。Auer等人的文章对这3种CBDC的利弊进行了分析,指出:

“与直接或间接CBDC架构相比,混合CBDC架构既有优点也有缺点。作为一种中间解决方案,它可能比间接CBDC更具弹性,但代价是央行运营基础设施的难度加大。另一方面,……由于央行不直接与零售用户交互,因此它可以专注于数量有限的核心流程,而中介机构则负责包括即时支付确认在内的其他服务。”第二层是消费者需要零售CBDC的系统具有弹性与稳健性,即防止出现网络攻击、系统故障等技术问题,所对应的选择是传统的集中式控制,还是DLT技术,其效率和对单点故障的保护程度各不相同,重要的是技术路线选择是建立在基础架构之上,如果选择直接型CBDC,不适合应用DLT技术:

“当前的DLT不能用于直接的CBDC,除非在非常小的管辖区,因为数据吞吐量可能很大。然而,DLT可以用于间接的CBDC架构,因为许多批发支付系统的交易数量与现有区块链平台的交易数量相当。”第三、四两层是消费者对CBDC隐私保护和通用性的需求,既要达到消费者持有使用CBDC带来的信息保护要求,也要符合法律法规对客户告知、反洗钱等方面的要求。对此有基于账户和基于代币两种选择,前者需要直接验证持币人身份,在有些国家或地区可能存在通用性不足的问题;后者是通过验证CBDC的真伪来间接验证持币人身份(持币人在获取CBDC时应该经过不同程度的身份验证,才可能持有钱包等),有相对较大的通用性,但存在着资金丢失、反洗钱合规性差的可能性。

第五层是消费者对零售CBDC跨境支付的需求。Auer提出两个思路:零售CBDC与批发CBDC连接打通向外支付的渠道,或者在零售CBDC方面有所突破,允许消费者直接持有外国的数字货币进行跨境支付。这种设想,泰国与香港的茵达农山-狮子岩项目已在批发型CBDC跨境支付中有尝试,双方在通道网络里共用一种数字结算工具DR。加拿大和新加坡的合作项目也与之类似,这些Auer也有提到。

从货币之花到CBDC金字塔,BIS自称要作为“各国央行应对数字创新的先锋”,努力适应这个不断且快速变化的世界,它不想失去国际支付行业领袖地位是真的,但是否真的敞开怀抱拥抱CBDC的到来,却未必一定。BIS总裁卡斯滕在BIS最新一期季报中称道:“(BIS)国际清算银行创新中心工作的一个重要问题,是否需要对货币本身进行重新设计,还是应该把重点放在改进货币的提供和使用方式上。”反映出BIS对国际货币金融体系更倾向于改良而不是改革。CBDC有可能采取的去中心化方式给传统的央行业务模式带来冲击,也势必影响着BIS作为“央行的央行”的存在感。所以它要努力把握国际CBDC研发的方向和发展道路。从去年底到今年,通过成立创新中心、与6家央行联合成立CBDC研发小组等方式,建立自己在CBDC国际研发工作中的领导地位。和货币之花模型一样,CBDC金字塔在理论上并没有多少创新探索,是对目前各国央行CBDC研发实践的总结,在此基础上,对CBDC需求与设计特征之间的构建了对应的逻辑关系,提出的一些思路、方法,如从需求出发确定设计特征,技术选择与CBDC治理相平衡等,对于目前大多数央行的研发工作还处于早期的情况下,有一定借鉴指导意义。

本文链接:https://www.bqcjw.com/read/5865.html