引介 | tBTC:一种新的比特币侧链设计

tBTC是近期在以太坊公布的一种比特币锚定代币。跨链锚定代币的目的是在尽可能保持资产特性的情况下,将资产从一条链复制到另一条链上。换言之,一条跨链能将任何区块链变成一条比特币侧链。

侧链的概念最早于2010年提出,它承诺伸缩性更好、稳定性更强、保密性更佳且状态更丰富,同时还允许比特币主网缓慢而保守的发展。此外,即使侧链出现问题,也不会对主链造成任何后果。

比特币用户可以通过以太坊上可靠的比特币代币进入资本市场(如:MakerDAO和Compound)、博彩市场(如:Augur)、去中心化交易所(如:Uniswap),以及可能在未来普及的应用,譬如搅拌机、私人转账、创新托管解决方案和DAOs等。同时,这些应用将能获得比特币的优越流动性和货币属性。

跨链锚定代币的设计空间

本文以tBTC为例,总体探讨跨链的设计。此种锚定代币的期望特性可能包括:

- 防审查:任何人,不论身份或管辖权,均可创建、赎回和使用代币。

- 防没收:托管人或其他第三方均不能扣押储存的代币。

- 相对于比特币的价格稳定性:代币密切跟踪比特币的价格,因而继承了其货币属性。

- 可接受的运营成本:该系统能以对用户和托管人均有吸引力的价格提供服务。

可赎回 vs. 不可赎回

每一个比特币锚定代币的目标是引入具有真正比特币属性,但处于另一条链上的代币(如WBTC和LBTC)。为了保持比特币的货币属性,代币交易应当尽可能接近原币交易。这可以通过两种方式实现:

1. 包装法

第一种方法应用于WBTC、Liquid和tBTC,根据该方法,托管者接受客户的比特币储蓄,并通过在侧链为每一个托管的比特币代币发放代理通证来对其进行“包装”。之后储户便可使用侧链上的代理通证,如:溢价出售或在DeFi市场贷出。任何该代理通证的购买者均可用相应的托管比特币代币将之赎回。

只要该系统能确保一个比特币总是能创建一个代理通证,且一个代理通证总是能够用另一个比特币来赎回,便可依靠理智的市场参与者维持它们之间的平价。若该代理通证的交易价低于比特币价,市场参与者将购买打折的代理通证,并将其兑换为比特币存款,即时获利。这会减少通证的供应,直到市场达到新的平衡点,且价格恢复到平价。若该代理通证的交易价高于比特币价,便会激励套利者通过创建更多的代理通证来增加供应,再将它们卖入市场,同样即时获利。

2. 合成法

与其包装比特币担保品,储户也可用非比特币担保品创建合成比特币(“sBTC”)。为了解该体系的运作原理,我们以MakerDAO为例。尽管他们的代币Dai是一种对标美元的合成代币,该系统亦可同样轻松地发行任何其他资产的合成币,包括比特币。

Dai是在用户将担保品存入抵押债务头寸(CDP)时产生的。虽然任何人都可以拥有Dai并进行交易,只有CDP的持有者才能用相应的担保品将之赎回。因为这个套利循环长很多,合成资产需要额外的机制来保持平价。为此,MakerDAO引入了稳定费(调节着CDP的成本)和Dai储蓄率(调节着Dai的成本)。两者结合起来,可以帮助稳定市场供需,达到一美元的均衡价格。

有担保的 vs. 受信任的

如上文所言,对另一条链上的每个代币,某个人需要控制同等金额的担保品,来确保持续平价。当使用另一条链上的非本地担保品时,如:寄生在以太坊的系统里面的比特币担保品,这会造成额外的问题:某个人必须控制比特币私钥。在可以运用智能合约进行私钥控制前(且不清楚这一点是否能实现),控制私钥的人亦控制着系统。

为了让系统持续,必须激励这些托管人不要滥用职权。我们要么相信不会出现盗窃(例如:因为会使托管者名誉扫地),要么要求他们确保出现问题后提供补救措施。不论如何,如果要让系统长期存在,必须给托管人提供一种激励,让“不盗取存款”比“盗取存款”更具吸引力。

在WBTC和Blockstream的Liquid网络上,一个(WBTC的)托管者或几个(Liquid网络的)托管者组成的联盟持有担保品,用户信任他们不会盗取担保品。这一假设在大部分情况下成立,因为托管者是“间接担保者”。作为大型的比特币企业,他们用自己的身份作为担保,并且受到传统法律制度的约束。尽管如此,任何受到法律制度约束的系统,都无法完全免于许可或完全防止审查。

另一个选择是使用仅其他系统参与者可以获取,而任何外方均无法获取的债券。在比特币和以太坊等公共区块链发明之前,这无异于天方夜谭,而且这本身也是一项重要发明。由于无需许可的代币的出现,我们现在可以构建一个每一步流程均有担保(投保)的系统。在托管系统中,这可以给用户提供担保,确保托管者要么遵守规则,要么失去担保品。

这种方法的缺点在于,生产耗费的资本更多。毫无疑问,这些额外的成本会转嫁到用户身上,抬高服务的整体价格。因此,这一妥协最适合要求大量信任的服务,且用户不介意支付较高的价格。在某些情况下,盗取的资产很难变现。但比特币的情况并非如此,因为如果某个托管者扣押用户资金,资金即归该托管者所有。换言之,比特币市场流动性很高。

tBTC的方法:有担保的和可赎回的

回顾上文,我们提到MakerDAO的合成方法是有担保和可赎回的,而WBTC和Liquid系统的方法对合规用户而言是有担保和可赎回的,但对不合规用户而言是有担保和不可赎回的。tBTC选择的是可赎回和有担保这种尚待探索的设计方法。

tBTC是一种去中心化的、有保障的比特币托管系统,它发行一种叫做TBTC的代币(T资本)。用户无需信任托管者(称为签名者),因为这些签名者存入的债券价值高于他们托管的比特币的价值。如果他们要转移未经授权的资金,导致未偿的TBTC价值高于托管的比特币,系统将会没收他们的债券,用于购买和抵消市场上等值的TBTC,恢复TBTC和托管比特币价值的平衡。

作为另一道防线,每个比特币并非由单个签名者持有,而是由随机挑选的一群使用n-of-n门限签名的签名者组成的联盟共同托管。

与WBTC不同的是,为比特币创建和赎回TBTC的流程不受KYC/AML或管辖法规的约束。任何人都能存入比特币和收到TBTC,亦可赎回TBTC和在比特币主链上收到比特币。

tBTC系统的主要工作是确保所有在流通的TBTC都有一枚对应的托管比特币。保持这种平衡是签名者的主要任务,签名者有义务监管他们的债券,并且在比特币价格上升时相应提高TBTC的价格。签名者最初会被要求存入相当于储蓄价值150%的担保品。当他们的债券价值低于140%时,系统会通知他们,并且在债券价值低于110%时启动清算。需注意的是,虽然清算永远不应发生,但需要保留这种可能性,作为对签名者不当行为的严厉惩罚。

要求参与者提供担保品的每个系统都面临两大挑战:首先,锁定资金的成本很高,会增加系统的总体成本;其次,债券必须受到监管,这就要求系统了解区块链外部因素:被托管资产的担保品的价格。

挑战 1: 导入比特币的价格

在tBTC的情况下,系统需要知道两个关键时期TBTC的债券代币价格:首先,系统必须知道新的存款所需的担保品金额;其次,系统必须知道存款何时担保不足,预计差额为多少,从而据此发出警告或直接启动清算。

在上述两种情况下,实际担保品相对于比特币的价值若高于报告价值,并无关紧要。只有当实际担保品价值低于报告价值,且缺少及时自动清算设置时,才会对系统造成风险。若从不允许担保品的价值低于托管比特币的价值,那我们只好期望签名者带着比特币走人了。

与其使用oracle报价表,tBTC正在寻求使用一种新的基于市场的方法,根据这种方法,比特币价格的下限是从实际的跨链订单导入的。如果以太坊/比特币市场流动性充足,则预计市场参与者不会让比特币以低于全球现货价格的折扣价出清。通过观察一段时间内(如:24小时)未出清的最高出价,我们可以自信地说,报告价值的确就是全球现货价格的下限。

如果攻击者试图操纵系统,将担保品的价值注册为高于实际价值,那他的出价必须高于全球现货价格。与此同时,理性的市场参与者会留意这面“购买墙”,开始向里面出售比特币,从而有效地先发制人。这一机制用整个市场的销售力来抗衡操纵者的购买力,确保系统不受操纵破坏。

如果市场没有充足的流动性,系统仍可将有担保的oracle作为备用。

挑战 2: 降低资本需求

任何有担保的系统的第二大挑战是将运营成本降低到一个水平,让理性托管者和用户均能参与。发行时,存在的每个TBTC均有250%的价值担保:100%为托管比特币担保,另外150%担保在以太坊,系签名者为保障原始的BTC储蓄而设。

既然没有已知的办法让市场了解这些成本,那设置费用的责任就落到了tBTC团队的身上。发行时,签名者每六个月将获得50 bps(或0.5%)的托管费,每年共获取营业额的1%。鉴于储蓄必须是150%的价值抵押,签名者将在其债权的资本成本小于0.66% p.a.时实现盈亏平衡。

即使我们忽略冗余成本(签名者必须时刻在线,否则将面临被裁员的风险),鉴于收益较低,希望成为签名者的人数可能也十分有限。如果回报率高很多的话,可能会有更多人希望成为签名者,但希望成为用户的人又会较少。系统是否能承担较高的托管费,同时也吸引到用户,主要取决于以太坊上TBTC的贷款利率,贷款利率决定着TBTC用户可以从访问Compound或MakerDAO等应用上获得多少效用。

为了降低签名者的成本,tBTC系统会在Compound或其他完全抵押的资本市场上自动出借债券。如果某人要在Compound上出借ETH(或TBTC),他们还不如成为一名tBTC签名者或者无需支付(除冗余成本外的)任何额外成本便获得签名者费。另一方面,增加另一层智能合约的风险可能会进一步削弱TBTC代币的“硬钱”属性。

与其使用以太坊等非本地担保,tBTC亦可引入一种从托管费种产生现金流的工作代币。如此一来,系统便可主要用自己未来的现金流进行担保抵押。如果这种工作代币相对于托管中的比特币的波动性小于以太坊,则总的担保要求可进一步降低。

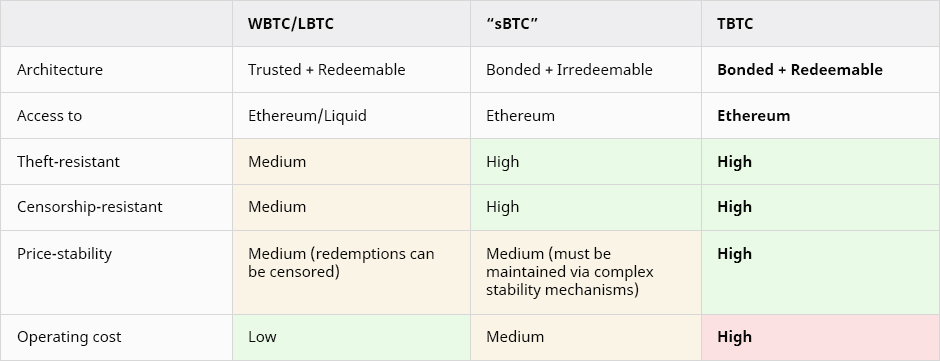

这些变化是否会将TBTC的成本降低至用户和托管者对系统都感到满意的水平,还有待观察。目前,我们可以看出TBTC相较其他跨链锚定的优缺点:

结论

通过分析与运营成本相关的理想属性,我们证明了像tBTC这样的系统可以通过用债券为每一步进行保险来实现更高的安全性,但债券可能因不当行为而被削减或没收。如今,这种额外的安全性是否值得用户付出代价,很容易成为加密领域的核心问题。

感谢Arjun Balaji、Charlie Noyes、Georgios Konstantopoulos、James Prestwich、Lucas Nuzzi和Matt Luongo提供的反馈。

原创 Su Zhu, Hasu

本文链接:http://www.bqcjw.com/read/5896.html